天瞳威视IPO观察:营收结构里的非共识 - L2量产"养"出L4落地 意味着什么

2026-03-02 15:42 (ACN Newswire) -

在港股智能驾驶赛道风起云涌的当下,市场审视标的的准绳已悄然从单纯的"技术竞速"转向"商业化落地"与"财务健壮度"。继去年10月向港交所递交上市申请后,苏州天瞳威视电子科技股份有限公司(以下简称"天瞳威视")近期动作频频,先后披露了多项业务合作,引发市场关注。

一方面,2月11日,天瞳威视通过其公众号披露斩获某上海知名车企近百万台量产定点 - 业内普遍推测合作方为其重要产业投资方上汽集团,这为其L2-L2+级量产业务注入规模性增量;另一方面,几乎同一时间段,中标苏州市吴中区长期智慧交通项目,L4级自动驾驶巴士于今年一季度在太湖新城开通接驳线路,标志着其高阶技术在城市微循环场景的渗透。

如果说百万量级的定点函代表了天瞳威视在主流市场的规模优势,那么苏州吴中项目的落地则验证了其L4技术从Demo走向商业化落地能力。随着天瞳威视在港交所递表进程的推进,市场关注的焦点已从技术布局转向更深层的商业命题:在保持轻资产运营的同时,天瞳威视如何实现从技术高地到规模营收的跨越?

一、商业模型:L2量产为底+L4交付变现

如果把这两则新闻放在一起细读,会发现一个更值得玩味的商业逻辑:天瞳威视正在用一种"更聪明"的方式,绕开了多数L4公司陷入的泥潭:即单一模式与持续烧钱。这种模型,在资本宽松期尚可维系,但在当下的融资环境下,压力陡增。

天瞳威视的模型,恰好切中了这一痛点:用L2量产为底,用L4交付变现

第一层:L2量产是"盈利的底"

近百万台的上汽定点,意味着什么?意味着在未来几年,天瞳威视或将实现一笔可预期的、规模化的软件解决方案收入进账。这部分业务不需要自建车队,不需要烧钱运营,核心在于做好技术与交付,产生相对稳定的盈利。

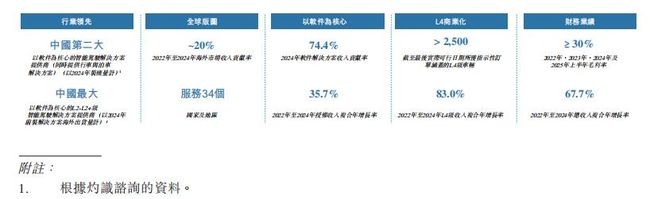

根据灼识咨询的资料,按2024年装机量计,天瞳威视是中国第二大同时提供行车与泊车解决方案的以软件为核心的L2-L2+级解决方案提供商。这个市场地位,构成了其整体商业模型的"底" - 无论L4的故事讲得如何,底层的量产收入提供了可预期的资金通道,而不是完全依赖投资人喂养。

第二层:L4走"交付",实现技术赋能

与多数L4公司自己完全下场运营不同,天瞳威视在招股书中将自身定位为智能驾驶解决方案提供商。其核心逻辑是聚焦技术输出,实现产品及场景应用落地。

在苏州吴中,天瞳威视结合区域化场景部署自动驾驶巴士并交付投运。这种模式的关键词是"交付即收入" - 在Robobus发展的初期阶段,规避繁冗运营所需的漫长回报周期,其收入随产品交付同步实现,而非依赖于后续不确定的分成收益。

这确实是一种更聪明的打法。从市场观察看,L4的商业模式通常有两种:一种是像Waymo那样自己运营赚出行服务费,另一种是像天瞳威视这样给运营商供车赚方案费。前者重资产、长周期、高不确定性;后者轻资产、快变现、现金流更健康。招股书内容显示,天瞳威视从早期Robotruck的技术验证,到Robobus在多城实现区域落地,再到全球首款基于地平线J6M平台的Robotaxi(ConnectOne)技术突破,其发展逻辑始终坚持"轻资产"交付。据公开数据显示,截至2025年10月招股书披露,天瞳威视已取得覆盖逾2,500辆Robobus、Robotaxi及Robotruck的意向订单,合约总价值约人民币10亿元,并成功将业务拓展至中东、中亚、韩国等海外市场,为未来三至五年的收入持续增长提供了较强保障。

当然,这个模型也有时效窗口。正如行业人士所言:"等到未来街上都在跑Robobus、Robotaxi的时候,这个模式可能就不成立了。但在现阶段,它让一家智驾公司有了更健康的盈利模型。"

而放眼长远,天瞳威视的布局似乎远不止于此 - 据招股书披露,2025年9月天瞳威视已通过增资参股广州智体科技,或揭示着更深层的周期对冲逻辑可能性:L2量产业务随车型周期波动,而通过绑定广州智体科技等区域运营主体,天瞳威视有望构建一个与L2周期错位的长效收益池。当未来L4规模化运营启动,这部分早期布局的运力资源,或将成为其分享行业长期红利的支点。

二、效应变现:从技术到商业的闭环

上汽量产项目和吴中L4项目并非孤立存在,它们之间有一条隐性的协同线:日趋成熟的工程化能力。

从招股书内容分析,天瞳威视的基底能力,来自L2-L2+前装量产中积累的144款车型定点经验,从直接合作的VinFast,到通过Tier1间接服务的极氪 - 这种规模化上车的工程沉淀,为其L4开发提供了不同于纯创业公司的起点底色。而L4在真实场景中获取的高价值数据,经脱敏后持续反哺L2+算法迭代,形成量产与高阶之间的正向循环。

支撑这一闭环运转的,是自研CalmVolution平台及分层解耦的系统架构,实现算法在不同芯片平台上的高复用与快速适配。此番上汽及吴中项目的接连落地,恰是长期工程能力与商业化价值的一次关键验证。

基于这一工程能力底座,天瞳威视的产品线同步向更多应用场景进行战略升维。据公众号披露,其基于地平线J6M芯片平台打造的高阶行泊一体方案,已在单芯片上实现对5R11V传感器配置的集成,并完成基于端到端大模型的城市NOA量产开发,可支持L2.9级智能驾驶功能。同时,据行业消息,后续基于J6M平台,天瞳威视有望推出更多搭载NOA功能的合作项目,进一步丰富其在智驾方案的梯次化布局。

三、生态扩张:产业资本锚定,协同效应初显

公开信息来看,天瞳威视的股东结构呈现产业资本特征,包括了采埃孚这类国际Tier1供应商,也有上汽、北汽等国内主流整车厂,以及中国联通等通信运营商。

从资本运作逻辑来看,这种多元化布局,其战略意图远不止于财务注资,更深层考量在于打通产业链上下游协同,构筑起"智驾联盟"式生态接口。2025年,天瞳威视完成5亿元D轮融资,地平线、商汤科技等企业资本以及政府背景产业基金的入场,似乎背后也蕴含着市场渗透的新动能。

进一步,市场关注的核心在于,这种生态布局是否已成功转化为可量化的市场份额。

尽管难以直接归因,但招股书披露的数据提供了观察窗口。截至2025年10月,天瞳威视与超过24家主流整车厂建立合作关系,包括2024年中国销量前十车企中的9家--这意味着其在头部主机厂市场的渗透率达90%,传统汽车巨头与头部新势力的频繁身影由此可见一斑。海外维度,不乏中东、中亚及韩国等市场,在主流市场之外的差异化上,倒也表现出渗透能力。

而客户基本盘的持续扩容,能否在财务层面形成正向传导,是评估其商业模式健康度的关键指标。

据业内人士表示:"在智驾行业普遍处于高投入周期的阶段,能够在财务层面实现边际改善,且持续获得产业资本关注的公司,相对少见。从天瞳威视招股书披露的数据来看,其财务表现呈现出一定的结构性特征,是个不错的观察样本。"

四、结语

对于港股投资者而言,天瞳威视的IPO进程提供了一个观察智能驾驶赛道的新视角。当部分智驾企业普遍依赖故事叙事支撑估值时,天瞳威视通过量产收入与交付确认形成的财务结构,呈现出相对明确的盈利路径。在港股智驾板块估值承压的当下,这种以L2量产为底、L4交付变现为延伸的商业模型,能否获得市场溢价,值得持续关注。

本文转载自 | 格隆汇 张米